アメリカで働き始めると、最初に書く書類のひとつが W-4 です。

でも正直なところ、

「言われるままに書いた」

「何を意味しているのか分からなかった」

という方も多いのではないでしょうか。

私自身、W-4の本当の重要性に気づいたのは、

その年の確定申告(Tax Return)をしたときでした。

毎月の手取り額や、

「税金が引かれていない=ラッキー?」と感じていたことが、

実はW-4の書き方と深く関係していたと知り、少し驚いたのを覚えています。

この記事では、下記を整理していきます。

- W-4とは何か

- いつ・どんなときに書く書類なのか

- 書き方が毎月の給料や確定申告にどう影響するのか

W-4って何?いつ書く書類?

W-4は、正式には Employee’s Withholding Certificate と呼ばれる書類で、

毎月の給料からどれくらい税金を引いておくかを、雇用主に伝えるためのフォームです。

多くの場合、

- 新しく仕事を始めたとき

- 転職したとき

に、入社手続きの一環として書くことになります。

会社から渡される書類の中に含まれていることが多く、

特別な説明がないまま、

「とりあえず記入して提出してください」

と言われるケースも少なくありません。

この段階では、

「正しく書けているかどうか」よりも、どういう役割の書類なのかを知ることが大切です。

※W-4は連邦税(federal tax)に関する書類です。

州税がある州では、別途州税用の書類が必要になる場合があります。

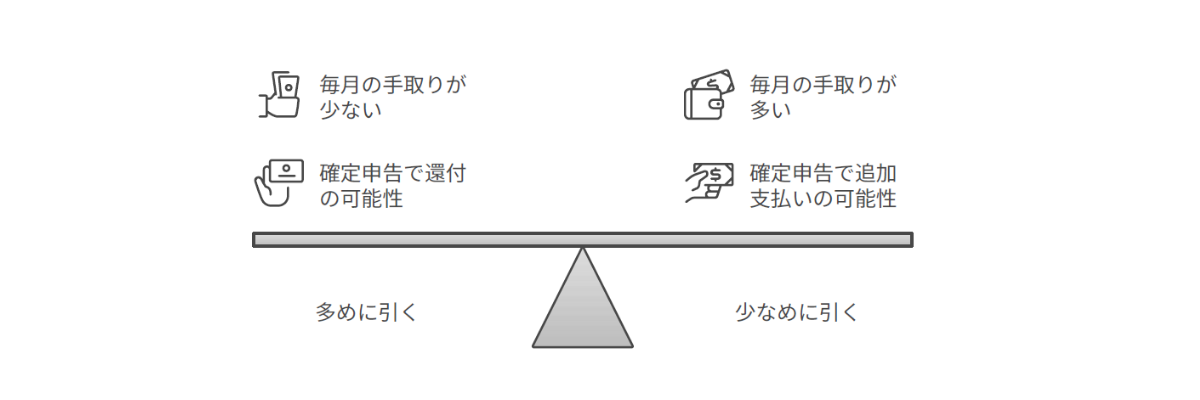

W-4の内容が、毎月の手取りを左右する

W-4で決めているのは、

確定申告の前に、毎月どれくらい税金を先に払っておくかということ。

つまり、同じ年収でも、W-4の書き方によって毎月の手取り額が変わるということです。

たとえば、

税金を「多めに引いておく」設定にすると、

毎月の手取りは少なくなりますが、確定申告 (tax return)のときに還付になる可能性が高くなります。

反対に、

税金を「少なめに引く」設定にすると、

毎月の手取りは増えますが、確定申告のときに追加で支払う可能性が出てきます。

確定申告の際に

1年分の収入と税金をあらためて確認し、

- 払いすぎていれば戻ってきて

- 足りなければ追加で支払う

ということになります。

ここで大切なのは、

どちらが正解・不正解という話ではないということ。

毎月の生活費を重視するのか、

確定申告のときの調整を楽にしたいのか。

その考え方が、W-4の書き方に表れます。

W-4フォームのステップをざっくり見ると

- Step 1:個人情報の記入

名前、住所、申告ステータスなど、

基本的な個人情報を記入します。 - Step 2:複数の仕事がある人用

複数の仕事がある場合や、配偶者も働いている場合は、

Step 2(b) のワークシートを使って計算します。該当しない場合は、

このステップはスキップして問題ありません。 - Step 3:扶養(dependents)の申告

ここが、扶養(dependent)に関する金額を記入する部分です。

この記事では、

この Step 3 が特に重要なポイントになるため、

次の段落で詳しく見ていきます。 - Step 4:その他の調整

他に収入がある場合や、

追加で税金を引いておきたい場合など、

調整が必要な人向けのステップです。こちらも、該当しない場合は空欄で構いません。

- Step 5:サイン

最後に署名をして、W-4は完了です。

Dependent を多く入れすぎたときに起きること

W-4を書くときに迷いやすいのが、dependent(扶養)の欄です。

「子どもがいるから」「家族がいるから」と、

実際より多めに入れてしまうケースも少なくありません。

dependentを多く入れると、

毎月の給料から引かれる税金が少なくなります。

その結果、手取り額は増えます。

ここまでは、一見すると「良いこと」のように感じますよね。

でも問題になるのは、確定申告のときです。

実際に起きやすいこと

dependentを多く入れすぎていると、

1年を通して 税金を少なめにしか払っていない状態 になります。

そのため、確定申告をすると、

- 「思ったより還付が少ない」

- 「逆に、追加で支払う必要が出てきた」

という結果になることがあります。

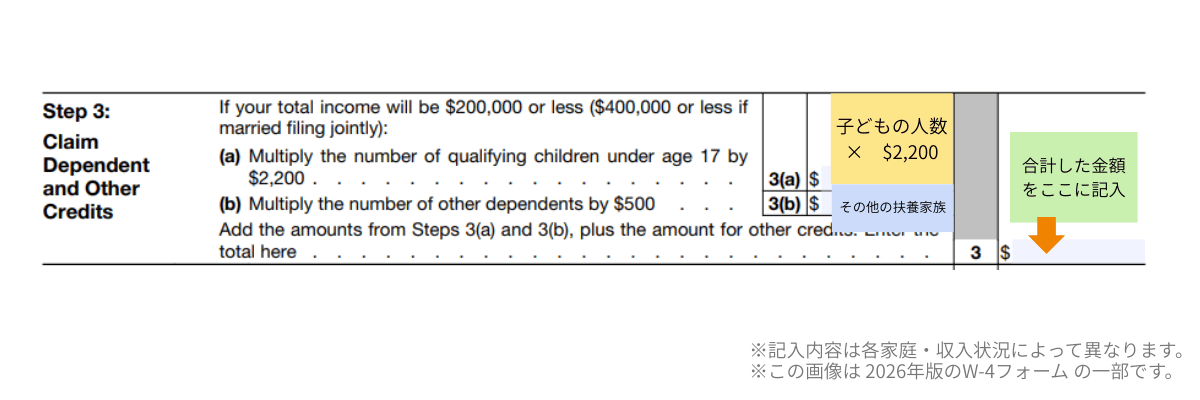

W-4フォームでは、ここに dependents を記入します

W-4フォームでは、Step 3(Claim Dependents)の欄で、

扶養(dependent)に関する金額を記入します。

このステップでは、

- 対象となる子どもの人数

- その他の扶養家族

をもとに計算した金額を、合計額として入力します。

ここに記入した金額が、

毎月の給料から引かれる税金を減らす方向に働くため、

dependentを多く入れすぎると、

「毎月の手取りが増える → 確定申告で調整が必要になる」

という流れにつながります。

ここで、

「子どもは2人いるのに、1人分だけ書いてもいいの?」

と疑問に思う方もいるかもしれません。

W-4のこの欄は、実際の人数を申告するためのものではなく、

税金の引かれ方を調整するためのものです。

そのため、状況によっては、

あえて少なめの金額を入れる、

あるいは ゼロで申請する という考え方もあります。

「税金が引かれていない=ラッキー」ではない

給料明細を見て、

「思ったより税金が引かれていない」

「手取りが多い」

と感じると、つい「ラッキーかも」と思ってしまいますよね。

でも実はそれ、

W-4の設定によって、税金の支払いを先送りしているだけ

という場合があります。

W-4で税金が少なめに引かれている状態でも、

その分の税金がなくなったわけではありません。

- 毎月少しずつ払うか

- 確定申告のときにまとめて調整するか

そのタイミングが違うだけです。

不安なときは、見積もりツールを使ってみるのも一案

給与明細(paycheck)を見て、

「思ったより税金が引かれていないかも?」

「このままで大丈夫なのかな?」

と不安になることもあると思います。

そんなときは、

Internal Revenue Service(IRS)が提供している

Tax Withholding Estimatorを使って、

おおよその見積もりを出してみるのも一つの方法です。

ただし、ここで出てくる数字は、あくまで参考値です。

実際の税額は、年収の変動や控除内容によって変わるため、

正確な金額としてそのまま使えるものではありません。

「今の設定、大きくズレてはいなさそうかな?」

と確認するための、チェック用ツールとして使うのがおすすめです。

W-4はあとから変更できる

W-4は、一度書いたら変更できない書類ではありません。

状況が変わったときは、あとから何度でも見直すことができます。

たとえば、こんなタイミングです。

- 家族構成が変わった(出産・扶養の変更など)

- 働き方が変わった(フルタイム/パート、副業の開始)

- 確定申告をしてみて

「思ったより支払った」「逆に戻ってきすぎた」と感じたとき

こうした変化があれば、

W-4を更新して、毎月の税金の引かれ方を調整することができます。

会社員の場合は、通常HR(人事部)に連絡をして、W-4の変更手続きを行います。

多くの会社では、社内ポータルやフォームから更新できるようになっています。

まとめ|W-4は毎月の給料と確定申告をつなぐ書類

W-4は、アメリカで働き始めたときに最初に書く書類ですが、

毎月の給料と、確定申告の結果の両方に関わる大切な書類です。

W-4で決めているのは、

確定申告の前に、どれくらい税金を先に払っておくかということ。

最初の1年は、完璧に書けていなくても大丈夫。

あとから変更できますし、確定申告を一度経験すれば、

自然と「次はこうしよう」と見直せるようになります。

この記事が、W-4を安心して考えるきっかけになればうれしいです。